요즘 부동산 대출 이야기할 때 빠지지 않고 등장하는 단어, 바로 DSR!

"DSR 규제 때문에 대출이 안 나와요"

"DSR 계산기 돌려보셨어요?"

이런 말 들어보셨다면, 오늘 포스팅 꼭 읽어보세요!

오늘은 DSR이 무엇인지, 대출 심사 기준, DSR 계산기 활용법과 계산법까지 쉽게 알려드릴게요 😉

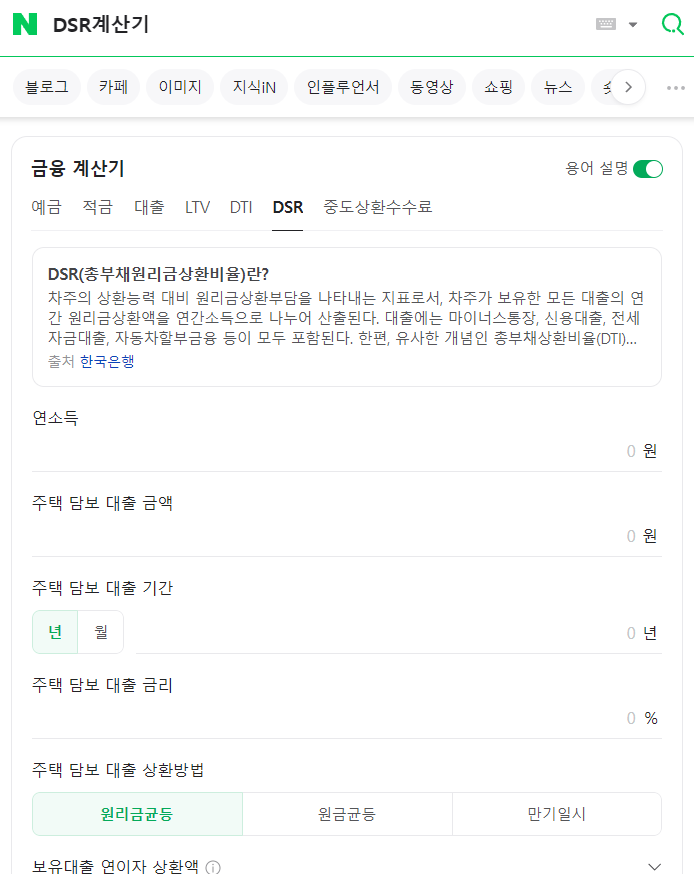

DSR 뜻: 대출 심사의 핵심 지표

Debt Service Ratio(총부채원리금상환비율)은 개인이 1년간 갚아야 할 모든 대출의 원리금 합계가 연소득의 몇 %를 차지하는지를 나타내는 지표예요.

쉽게 말해 “내가 1년에 버는 전체 돈에서 대출을 갚는 데 쓰는 비율이 얼마나 되나?” 를 숫자로 표현한 것입니다.

💡 왜 DSR이 중요한가요?

정부는 가계부채 증가를 억제하기 위해 이 DSR 기준을 강화하고 있어요.

이제는 단순히 담보만 있으면 대출이 나오는 시대는 지났고, 내가 갚을 수 있는 능력(소득)이 훨씬 중요해졌어요.

✅ 주요 DSR 규제 기준

- 연소득 대비 전체 대출 원리금 비율 40% 이하

- 규제지역(투기과열지구 등)이나 다주택자는 더 강하된 기준 적용

- 은행은 대출 심사 시 반드시 DSR 기준을 적용

결국, DSR이 높으면 대출을 충분히 받기 어려워진다는 거죠 😶🌫️️ 그래서 대출받기 전에는 반드시 미리 내 DSR을 계산해보는 것이 정말 중요합니다.

DSR 계산법, 어떻게 계산하나요?

📒계산공식: DSR = (모든 대출의 연간 원리금 상환액 ÷ 연소득) × 100

✅ DSR에 포함되는 대출 항목

- 주택담보대출(고정금리·변동금리 모두 포함)

- 전세자금대출

- 신용대출

- 학자금대출

- 자동차 할부금

- 카드론 등 모든 금융기관의 대출

✅ 계산 예시:

연 소득: 6,000만 원

- 주택담보대출 연간 상환액: 1,800만 원

- 신용대출 연간 상환액: 900만 원

- 자동차 할부금 연간 상환액: 300만 원

= 총 연간 원리금 상환액: 3,000만 원

→ DSR = (총 상환액 3,000만 원/연소득 6,000만 원) * 100 = 50%

💡 이 경우 DSR 40% 초과로 인해 추가 대출이 제한될 수 있어요!

DSR 계산기, 어떻게 활용하면 좋을까?

DSR 계산기는 이런 복잡한 계산을 자동으로 해주는 편리한 도구예요!

요즘은 네이버, 금융감독원, 은행 앱, 부동산 관련 사이트 등에서도 쉽게 이용할 수 있어요.

요즘은 네이버, 금융감독원, 은행 앱, 부동산 관련 사이트 등에서도 쉽게 이용할 수 있어요.

🔍DSR 계산기 활용 꿀팁!

- 대출 받기 전에 내 최대 대출 가능 금액 확인

- 기존 대출이 DSR에 어떤 영향을 주는지 파악

- DSR 40% 기준을 넘지 않도록 조절

- 신용대출 정리나 대출기간 조정 전략 수립 가능

💡 특히 집을 사기 전에 미리 DSR을 계산해보면, "나는 받을 수 있는 현실적이 대출 규모"를 미리 알 수 있어서, 허황된 매물에 시간 낭비하지 않을 수 있죠 👍

'담보'보다 '상환능력'이 더 중요한 시대!

예전에는 담보만 충분하면 어렵지 않게 대출을 받을 수 있었죠. 하지만 요즘은 다릅니다⚡

예전에는 담보만 충분하면 어렵지 않게 대출을 받을 수 있었죠. 하지만 요즘은 다릅니다⚡

부동산(집, 상가·건물 등) 매입시 대부분의 사람들이 현금보다는 대출을 활용하기 때문에 이제는 개인의 소득과 상환능력을 중심으로 대출이 심사된답니다.

그 기준이 바로 DSR(총부채원리금상환비율)이죠.

- 내 연소득은 얼마인지

- 기존 대출의 원리금 규모는 어느 정도인지

- 앞으로 계획 중인 추가 대출이 있다면 얼마인지

👉 이런 정보를 미리 정확히 파악하는 것이 필수!!

DSR 계산기를 잘 활용해서 대출 리스크는 줄이고, 현실적이고 안정적인 부동산 계획을 세워 보세요!

링크를 복사하였습니다.

링크를 복사하였습니다.